「過去にクレジットカードの支払いを遅延してしまった」

「学生時代の奨学金、うっかり滞納していた期間がある」

個人信用情報に「異動」(いわゆるブラックリスト)の記録があると、住宅ローン審査は絶望的だと思われがちです。 確かに、大手銀行やネット銀行の機械的な審査では、異動の文字があるだけで即「否決」となります。

しかし、「異動がある=絶対に借りられない」わけではありません。 金融機関が恐れているのは「返済してくれないこと」です。その不安を払拭する材料を揃え、審査のテーブルに乗ってくれる金融機関を選べば、承認への道が開けるケースは存在します。

一言で「ブラック(異動)」と言っても、銀行側の受け止め方は内容によって天と地ほどの差があります。まずはご自身の状況がどこに当てはまるかを確認しましょう。

以下の戦略的な準備が不可欠です。

まとめ:

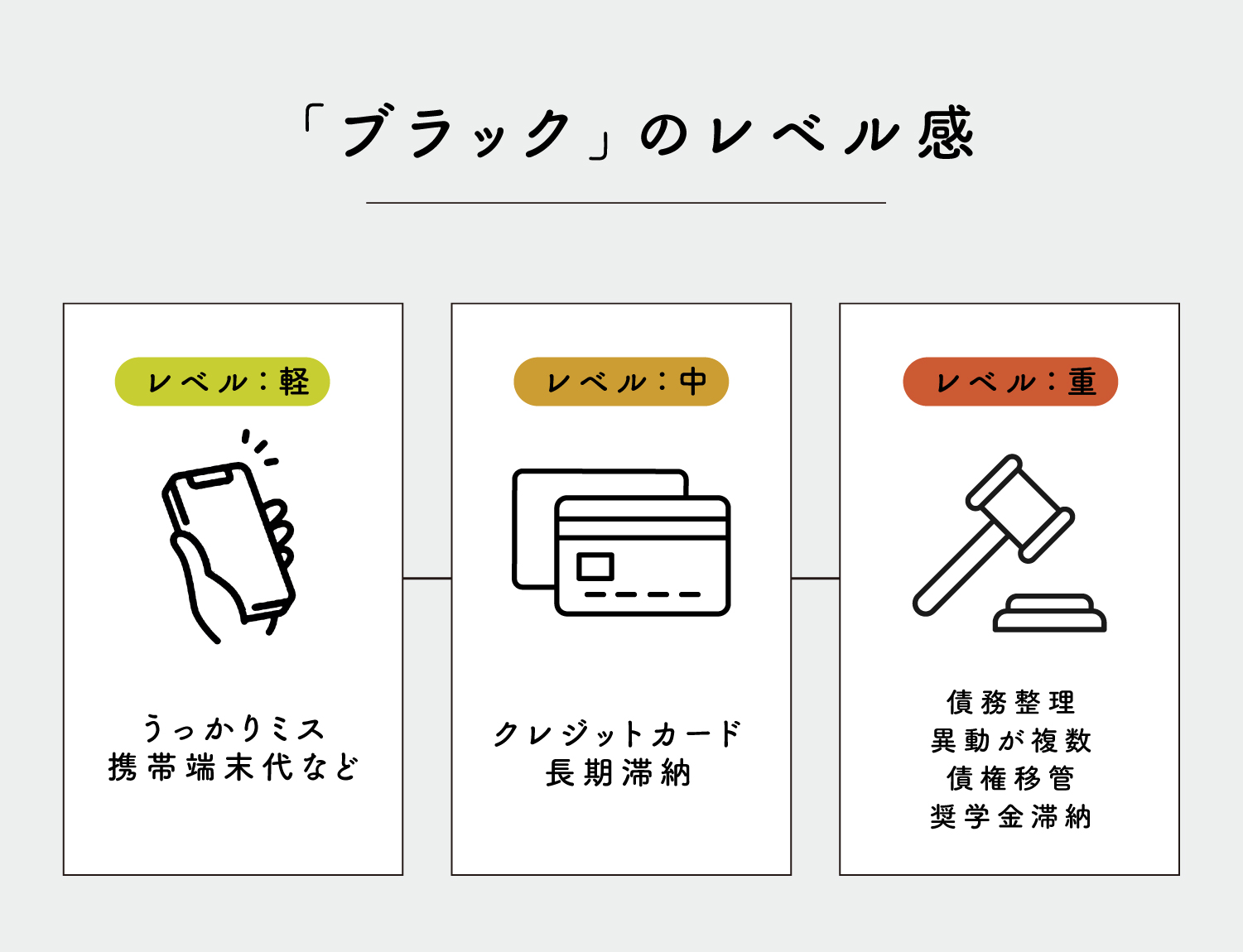

1. まず知っておくべき「ブラック」のレベル感

【レベル:軽】うっかりミス・携帯端末代など

-内容: 携帯電話本体の分割払い遅延、引越し時の口座変更ミスによる請求書未着など。

-対策: 「お金がなくて払えなかった」のではなく「手続き上のミス(悪意がない)」であることを証明できれば、情状酌量される可能性があります。

【レベル:中】クレジットカード・長期滞納

-内容: 買い物やキャッシングの返済が3ヶ月以上遅れた、長期滞納していたなど。

-対策: 通常の銀行は厳しいですが、現在の年収や資産背景が盤石であれば、地域密着型の信用金庫や柔軟な保証会社を利用することで審査に通る可能性があります。

【レベル:重】債務整理・異動が複数・債権移管・奨学金滞納

-内容:借金の減額交渉(条件変更)、自己破産、異動情報が4つ以上ある、保証会社が肩代わりした(債権移管)。

-現実: 極めて厳しい状況です。基本的には情報が消えるのを待つ必要がありますが、ごく稀に、半年以上の交渉を経て承認された事例も存在します(※期待値は低めです)。

特に近年、奨学金の滞納は銀行だけでなくクレジットカードの審査にも影響するようになっています。心当たりがある方は、早急な現状把握が不可欠です。

特に近年、奨学金の滞納は銀行だけでなくクレジットカードの審査にも影響するようになっています。心当たりがある方は、早急な現状把握が不可欠です。

2. 審査を突破するための「3つの戦略」

以下の戦略的な準備が不可欠です。

戦略①:事情を論理的に説明する「事情説明資料」

金融機関の担当者に「この人は貸しても大丈夫だ」と思わせるための説明資料を作成します。 単なる言い訳ではなく、客観的な事実に基づいたストーリーが必要です。

-「なぜ遅れたのか」: 「当時、給与の未払いトラブルに巻き込まれていた」「入院中で手続きができなかった」など、やむを得ない事情があれば証拠(診断書や当時の通帳)と共に提示します。

-「今は大丈夫か」: 直近数年間の通帳履歴を提示し、現在は公共料金や家賃の支払いに一切遅れがないことを証明します。

戦略②:親族の資産背景を「バックボーン」として提示する

ご本人の信用力が低い場合、それを補うための「背景」を提示します。 実際に援助を受けなくても構いません。「いざという時に助けてくれる親族がいる」という事実が、銀行への安心材料になります。

-通帳の提示: 親御様の定期預金や通帳のコピーを提示し、資産背景があることをアピールします。

-不動産の提示: 親族が所有する不動産(担保には入れない)の資料を出し、経済的なバックボーンがしっかりしていることを示します。

戦略③:「高金利」で実績を作り、将来「借り換え」る

どうしても通常の銀行が通らない場合、一時的に金利が高い(2.5%〜4.0%程度)ノンバンク系や柔軟な保証会社を利用して住宅を購入し、数年後に信用情報がきれいになってから低金利の銀行へ借り換えるという「2段階作戦」があります。

3. 【実録】異動があっても審査に通った事例

事例A:携帯代の遅れで「異動」。正直に申告してメガバンク承認

◎状況:

20代会社員。学生時代の携帯端末代の支払いが遅れ、CICに「異動」が残っていた。◎対策:

隠して審査に出せば即否決となるため、事前に「当時は学生で口座管理が甘かったが、社会人になってからは遅れがない」旨を申告。現在の属性(勤務先等)の良さをアピール。 メガバンクは基本的に異動情報に非常に厳しいですが、携帯端末代の少額かつ「解消済み」であれば、理由書の内容次第で通る実例は確かにあります。◎結果:

メガバンクにて承認。事例B:奨学金の滞納歴あり。2段階借り換え戦略で成功

◎状況:

上場企業勤務だが、奨学金の長期滞納歴があり全滅。◎対策:

まずは審査基準が柔軟な保証会社(金利高め)を利用して融資実行。その後奨学金を完済し、半年間きれいな返済実績を作った上で、低金利の地域密着型金融機関へ借り換えを実施。◎結果:

最終的に金利0.9%台での借り入れに成功。事例C:借金過多と減額回答からの逆転

◎状況:

既存借入が多く、希望額から1,000万円以上の減額回答。◎対策:

親族の預金通帳(定期預金など)を「資産背景」として銀行に提示。「援助は受けないが、万が一の際の補填能力はある」ことを証明。◎結果:

減額条件が撤回され、満額承認。まとめ:

自己判断での「乱れ打ち」は厳禁

最もやってはいけないのは、「数打ちゃ当たる」で可能性を潰す前に、立ち止まってください。

若かりし頃の未熟さや、不運なトラブルによる『過去の傷』。それが、今のあなたの誠実な暮らしや、家族を想う気持ちまで否定するものであってはならないと、私たちは考えます。消せない記録があるのなら、それを上回る『今の信頼』をどう証明するか。その一歩を、私たちと共に踏み出してみませんか?

ご自身の信用情報に不安がある方は、審査に出す前に必ず専門家へご相談ください。個信(CIC等)の開示データの見方から具体的な戦略まで、プロがアドバイスいたします。

若かりし頃の未熟さや、不運なトラブルによる『過去の傷』。それが、今のあなたの誠実な暮らしや、家族を想う気持ちまで否定するものであってはならないと、私たちは考えます。消せない記録があるのなら、それを上回る『今の信頼』をどう証明するか。その一歩を、私たちと共に踏み出してみませんか?

ご自身の信用情報に不安がある方は、審査に出す前に必ず専門家へご相談ください。個信(CIC等)の開示データの見方から具体的な戦略まで、プロがアドバイスいたします。